一、市場回顧

基礎市場

上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于4065.58點,跌52.36點,跌幅為1.27%;深成指收于13906.73點,跌299.16點,跌幅為2.11%;滬深300收于4643.60點,跌62.74點,跌幅為1.33%;創(chuàng)業(yè)板收于3236.46點,跌109.89點,跌幅為3.28%。兩市成交119319.07億元??傮w而言,大盤股強于小盤股。中證100下跌1.76%,中證500下跌2.68%。

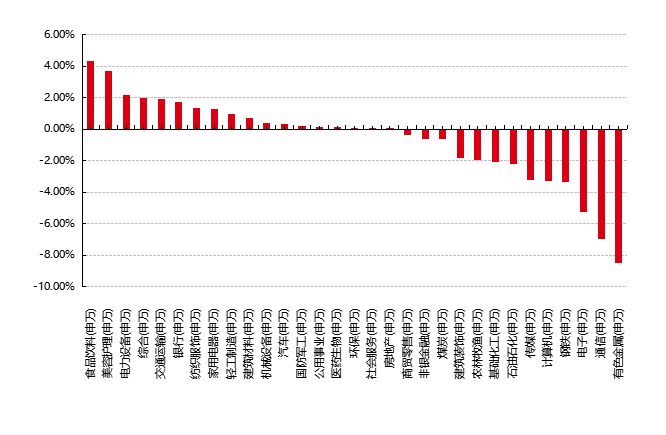

31個申萬一級行業(yè)中有18個行業(yè)上漲。其中,食品飲料(申萬)、美容護理(申萬)、電力設備(申萬)表現(xiàn)居前,漲跌幅分別為4.31%、3.69%、2.20%,電子(申萬)、通信(申萬)、有色金屬(申萬)表現(xiàn)居后,漲跌幅分別為-5.23%、-6.95%、-8.51%。

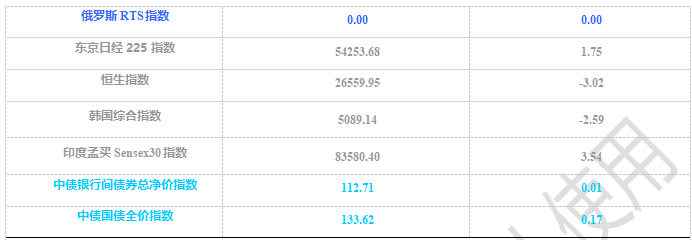

上周,中債銀行間債券總凈價指數(shù)上漲0.01個百分點。

上周,歐美主要市場漲跌不一,其中,道指上漲2.50%,標普500下跌0.10%;道瓊斯歐洲50 上漲0.92%。亞太主要市場漲跌不一,其中,恒生指數(shù)下跌3.02%,日經(jīng)225指數(shù)上漲1.75%。

數(shù)據(jù)來源:好買基金研究中心 時間:2026/2/2-2026/2/6

圖表:上周申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:好買基金研究中心 時間:2026/2/2-2026/2/6

基金市場

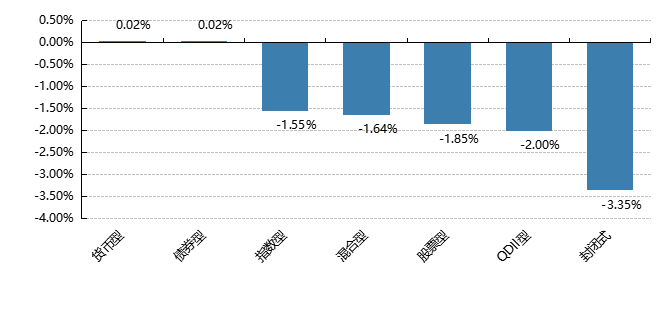

上周,權(quán)益類基金表現(xiàn)較好的是金信消費升級A和創(chuàng)金合信消費主題A等;混合型基金表現(xiàn)較好的是前海開源滬港深新硬件A和平安高端制造A等;封閉式基金表現(xiàn)較好的是九泰銳升18個月和泓德三年豐澤等;QDII式基金表現(xiàn)較好的是鵬華美國房地產(chǎn)人民幣和工銀瑞信印度市場人民幣等;指數(shù)型表現(xiàn)較好的是嘉實中證光伏產(chǎn)業(yè)A和銀華中證光伏產(chǎn)業(yè)聯(lián)接A等;債券型表現(xiàn)較好的是前海開源可轉(zhuǎn)債和華商轉(zhuǎn)債精選A等;貨幣型表現(xiàn)較好的是建信雙周安心理財A和中銀理財30天B等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來源:好買基金研究中心 時間:2026/2/2-2026/2/6

二、近期焦點

海外科技巨頭財報與股價表現(xiàn)的背離

資本開支 “爆炸式” 增長,利潤被 “折舊黑洞” 吞噬。這是最核心導火索,五大科技巨頭 2026 年 AI 相關資本開支預計超5000 億美元,是 2025 年的 1.8 倍。

關鍵邏輯有三點:

一是折舊成本激增:按 5 年折舊周期計算,谷歌新增資本開支每年將計提360 億美元折舊,而其 2025 年凈利潤僅345 億美元

二是自由現(xiàn)金流惡化:巨額資本開支將消耗大量現(xiàn)金,削弱股東回報能力

三是回報周期延長:AI 基礎設施投資回報從 “1-2 年” 推遲到 “3-5 年”,挑戰(zhàn)投資者耐心

業(yè)績指引 “爆冷”,增長動能擔憂加劇

多家巨頭雖財報超預期,但未來季度指引低于市場預期,引發(fā)增長見頂擔憂。

亞馬遜:Q1 營業(yè)利潤指引 165-215 億美元,低于市場預期的 220.4 億美元,直接觸發(fā)股價暴跌

微軟:Azure 云增速 26% 低于預期 (28%),合同積壓雖達 6250 億,但 AI 商業(yè)化落地節(jié)奏放緩

谷歌:Q1 營收指引未達 AI 熱潮下的高期待,搜索廣告增長 (+15%) 已顯疲態(tài)今日頭條

AI 商業(yè)化 “雷聲大、雨點小”,盈利兌現(xiàn)不及預期

市場開始質(zhì)疑 “AI 故事” 的商業(yè)閉環(huán):調(diào)研顯示80% 部署 AI 的企業(yè)未能實現(xiàn)凈利潤提升,95% 的生成式 AI 試點項目沒有直接財務回報。微軟依賴 OpenAI 估值增長美化利潤,市場擔憂其站在 AI 浪潮 “錯誤的一邊”谷歌云雖首次全年盈利 (120 億),但利潤率僅 21%,遠低于 AWS 的 25.9%。

估值泡沫破裂,“高增長溢價” 被重新定價

科技巨頭平均市盈率達30-40 倍,遠超歷史均值,已透支未來 2-3 年增長預期,英偉達市值突破 5 萬億美元,市值營收比高達 16 倍,成為 AI 泡沫的 “風向標”

市場風格轉(zhuǎn)變:從 “為增長買單” 轉(zhuǎn)向 “為盈利確定性買單”,AI 投資從 “講故事” 進入 “算業(yè)績” 階段

總結(jié)來看,海外科技巨頭股價下跌不是因為業(yè)績差,而是因為市場對 AI 投資的 “風險 - 收益比” 重新定價。當 “燒錢競賽” 的成本超過預期,而盈利兌現(xiàn)周期拉長時,投資者選擇 “用腳投票”,這標志著 AI 投資從 “狂熱期” 進入 “理性期”,也為真正有核心技術和盈利能力的公司提供了更好的投資機會。

黃金“過山車”行情 歷史與當下的驅(qū)動差異及投資啟示

黃金在近期經(jīng)歷了劇烈的“過山車”行情,1月以來,金價在強勁上漲后出現(xiàn)快速下挫,1月30日現(xiàn)貨黃金價格一度下跌超12%,遭遇40年來單日最大跌幅。滬金主力合約在1月30日及2月2日的累計跌幅幾乎回吐了整個1月價格的漲幅。2月3日、4日反彈后,5日、6日再度回落。

那么本輪黃金的漲跌主要有哪些驅(qū)動?與歷史漲跌行情相比有何差異?

近一年來,金價上漲的邏輯主要有4個:

1. 宏觀驅(qū)動:美聯(lián)儲自2024年9月開啟新一輪降息周期,流動性拐點到來,當下美聯(lián)儲雙寬松預期依然存在,全球經(jīng)濟不確定性較高;

2. 地緣沖突常態(tài)化:地緣緊張局勢升級,當下俄烏、委內(nèi)瑞拉、伊朗局勢仍充滿不確定性。美國保守主義通過直接掠奪其他國家資產(chǎn)的方式呈現(xiàn),令全球?qū)?、割裂的格局更加顯性化,與貫穿2025年的關稅擾動相比,影響程度“更上一層樓”;

3. 全球戰(zhàn)略性購金:各國央行的持續(xù)購金行為,正從戰(zhàn)術配置逐漸轉(zhuǎn)變?yōu)閼?zhàn)略行為。央行作為國家儲備管理機構(gòu),其購金行為也傳遞出了多重信號,包括對美元信用的擔憂,對通脹的擔憂,以及避險需求等。

4. 工業(yè)價值重估:除了傳統(tǒng)屬性,貴金屬在光伏、新能源、半導體等關鍵領域的應用,疊加全球產(chǎn)業(yè)鏈安全因素,其長期戰(zhàn)略價值凸顯。

本次下跌的誘因本質(zhì)上是市場情緒的極端反應。被提名的美聯(lián)儲新任主席凱文沃什偏“鷹”,令美元情緒有所提振。盤面上,多項指標顯示超買情緒,下跌前歷史罕見的加速上漲更像是多頭的“強弩之末”。

從本輪黃金的漲跌與2008-2015年黃金的周期相比價格驅(qū)動邏輯一些差異。

1. 驅(qū)動因素的單一性與多元化:過去金價驅(qū)動相對傳統(tǒng)且集中,主要圍繞宏觀經(jīng)濟(商品屬性)+危機擾動(貨幣、避險屬性)的模式展開;而當下驅(qū)動力更為多元和復雜,包括地緣沖突常態(tài)化、工業(yè)價值重估、央行戰(zhàn)略購金格局、“去美元化”進程加速等。

2. 估值邏輯變化:傳統(tǒng)黃金價格主要受實際利率、美元等變量影響,與美元美債關聯(lián)性較強;而當下金價已經(jīng)逐步脫離單一變量約束,當市場對美元等主權(quán)貨幣的信用產(chǎn)生根本性擔憂時,黃金不再僅僅是對抗通脹的工具,而是貨幣體系信任危機下的一種“終極避險選項”。

3. 參與主體差異:過去黃金市場主要由避險和對沖需求主導,而當下參與者眾多,價格波幅也更為劇烈。央行從原來的“旁觀者”轉(zhuǎn)變化核心的購買力量;機構(gòu)投資者角色強化,國際大型金融機構(gòu),如對沖基金,通過黃金期貨、期權(quán)等衍生品市場進行大規(guī)模交易,進一步增強了市場流動性。

對于投資者而言,近期金價的劇烈波動為許多投資者上了一課。市場上沒有“永遠上漲”的資產(chǎn) ,“追漲殺跌”、不顧倉位、忽視防守是造成投資者虧損的主要原因。合理配置資產(chǎn),控制風險敞口是最重要的。當前黃金價格驅(qū)動因素更為復雜,本輪上漲固然有宏觀、地緣因素的加持,但多方情緒的博弈仍然不容忽視,而目前黃金處于劇烈調(diào)整期,在市場分歧加大,行情難以預料的情況下,應該把風控放在第一位,而不是盲目預測和入場。

三、好買觀點

股票型基金投資策略

上周,滬深兩市雙雙收跌,市場成交量則一路走低到2.5萬億附近。食品飲料、美容護理、電力設備領漲,有色、通信、電子領跌。市場在大幅縮量的同時波動巨大,疊加上本周的市場風格不利于成長方向,市場參與者總體體感較差。

展望后市,下周的市場將進入節(jié)前模式,總體上預計波動率會相對減小,隨著連續(xù)寬幅震蕩、整體進一步調(diào)整后,市場在節(jié)前走出”紅包“行情也是值得期待的。從交易量上看,全A的周交易量即使面臨節(jié)假日,近一周度日均交易量仍高達2.12萬億,考慮到全A在短期依然處于相對較高位置上,因而可能市場短期的進取性有限,震蕩將成為接下來一段時間的主旋律。

估值上看,全A當前PE和PB分位值角度近5年分別為 94%/75%,而2010年以來角度約87%/48%分位,以周期股的角度去看當前估值處于長期中等,短期偏高水平??萍既匀皇钱斍笆袌鲋骶€之一,但海外科技巨頭財報披露后,多數(shù)滯漲跡象明顯,市場對巨頭的資本開支增速際放緩充滿擔憂,短期內(nèi)科技震蕩概率加大。根據(jù)近期市場特征,我們建議組合以成長為錨的同時短期適度重視組合的防御屬性。

債券型基金投資策略

上周債券市場行情波動不大,在PMI不及預期,股市和商品調(diào)整,以及央行買債增量的情況下,債市有所走強,但總體表現(xiàn)來看仍較為克制,或表明當前市場對于看多債市并未形成一致預期。全周利率債和信用債收益率走勢漲跌互現(xiàn),信用利差多數(shù)出現(xiàn)走闊。

資金面來看,隨著春節(jié)臨近,央行連續(xù)兩日進行14天期逆回購操作,對債市信心有所提振,此前市場一度擔憂債券供給、銀行保險承接長債力度等對債市造成壓力。自年初以來,央行1月份公開市場資金凈投放規(guī)模已經(jīng)與一次降準力度相當,近期跨年資金投放力度加大,總體來看平穩(wěn)跨過節(jié)前考驗已無太多懸念。

近期股票和商品市場均出現(xiàn)了一波調(diào)整,股債翹翹板效應對債市的壓制也有所減弱。最新公布的1月份經(jīng)濟景氣度指標超季節(jié)性低于預期,或表明實體經(jīng)濟回升動力不足,仍需進一步的穩(wěn)增長政策措施的帶動。

從債市行情走勢看,機構(gòu)資金并未表現(xiàn)出明顯的看多和做多情緒,總體上還是較為克制。而在通脹水平回升預期下,債券收益率預計也難以順暢下行。短期來看,市場多空因素交織,債市行情預計延續(xù)震蕩。

QDII基金投資策略

上周恒生科技和恒生指數(shù)均走出下跌走勢,大幅下跌后恒科靜態(tài)估值處于近5年約28%分位值,估值上相較于A股的雙創(chuàng)有明顯優(yōu)勢,無論是調(diào)整的時間和幅度,還是估值的性價比,港股的配置優(yōu)勢更加凸顯。

驅(qū)動本輪港股走強的因素并未出現(xiàn)反轉(zhuǎn),我國經(jīng)濟基本面韌性強,并且當前處于盈利下行周期尾聲階段,疊加一系列政策利好出臺,市場風險偏好顯著改善。今年南下資金主要流向港股市場中人工智能、新消費等核心資產(chǎn),本身代表新興產(chǎn)業(yè)發(fā)展趨勢,并且具有一定稀缺性,后續(xù)有望吸引資金進一步加碼推動港股行情向好前進。整體來看,無論A股還是港股,結(jié)構(gòu)性的震蕩行情概率很大,但從長期角度看,相對A股更看好港股。